官方Line

官方Line

立即開戶

立即開戶

瀏覽次數:12064

半導體設備股,是這一輪台股 AI 大多頭中,最具「產業趨勢 + 資本支出 + 獲利放大」三重題材的核心族群之一。當市場把焦點放在 2330 台積電、NVIDIA、AI GPU、CoWoS 與先進封裝時,真正站在後面賺資本支出紅利的,往往就是設備供應鏈。

因為晶圓廠擴產不只是多蓋一座廠而已,而是從前段製程、先進封裝、測試介面、材料分析,到無塵室與廠務工程,都要同步投入大量設備與建置資本。也因此,只要 AI 需求持續推升晶圓代工與先進封裝產能,設備商通常就會成為最直接的受惠者。

尤其這一波與過去傳統景氣循環不同,驅動力不只來自手機或 PC,而是來自 AI 資料中心、HPC、先進製程、CoWoS、FOPLP 與高速測試等更高單價、更高技術門檻的需求。這也讓不少半導體設備股,從過去的景氣循環股,逐漸升級為市場眼中的結構性成長股。

本文將完整整理 半導體設備股是什麼、設備產業分類、台股半導體設備供應鏈、設備股完整名單、EPS 爆發潛力、2026~2028 成長主軸、投資風險與長線觀察重點,讓你一次看懂台股半導體設備股有哪些、誰最值得長期追蹤,以及哪些公司最有機會成為下一波 AI 設備主升段核心股。

只要晶圓廠與封裝廠持續擴產,設備股通常就是最先受惠的族群。

CoWoS、FOPLP、Chiplet 與高階封裝需求,是目前設備股最強爆發點。

AI 晶片越高階,高速測試、探針卡、材料分析與良率驗證的重要性越高。

不少設備股目前交易的已不只是 2026 年,而可能已提前反映到 2027~2028 年獲利。

所謂半導體設備股,指的是提供晶圓製造、先進封裝、測試、檢測、材料分析、建廠與相關零組件的上市櫃公司。簡單來說,它們不一定直接賣晶片給終端客戶,但卻是晶片能不能被製造出來的關鍵角色。

如果把產業鏈簡化來看:

也就是說,設備股的本質,不是終端品牌概念,而是整個半導體產業的「軍火商」。只要上游晶圓廠、封裝廠持續投入資本支出,設備供應鏈就會有持續接單的機會。

關鍵:設備股最核心的邏輯,就是「資本支出槓桿」。當擴產週期啟動時,設備需求通常會比終端需求更早反映在營收與訂單上。

過去市場看半導體景氣,常聚焦在手機、PC、消費性電子,但這一輪驅動半導體資本支出的主因,已經轉向 AI 資料中心與高效能運算。

原因很簡單:AI 晶片需要更先進的製程、更高階的封裝、更高速的測試與更嚴格的良率控制。這意味著,設備不只是要更多,還要更高階、更高單價、更難被替代。

例如:

也因此,半導體設備股不只是搭 AI 題材,而是 AI 產業真正落地時,最直接的受益環節之一。

如果你想真正看懂半導體設備股,第一步不是先背股票名單,而是先看懂設備分類。因為不同設備族群,對應的成長性、景氣循環與估值邏輯都不一樣。

| 分類 | 說明 | 代表需求 | 成長性 |

|---|---|---|---|

| 前段製程設備 / 分析 | 與先進製程、製程控制、研發驗證相關 | 2nm、A16、先進節點 | 中長期穩定 |

| 先進封裝設備 | CoWoS、FOPLP、Chiplet 封裝設備 | AI GPU、HPC、先進封裝 | 爆發成長 |

| 測試設備 / 介面 | 高速測試、探針卡、Socket、測試介面 | AI晶片、ASIC、高速運算 | 高成長 |

| 廠務工程 / 無塵室 | 建廠、無塵室、機電與廠務整合 | 晶圓廠與封裝廠擴建 | 穩定成長 |

| 材料分析 / 檢測 | 材料分析、失效分析、驗證服務 | 先進製程研發、良率提升 | 高毛利成長 |

| 關鍵零組件 / 載具 / 再生晶圓 | 光罩盒、載具、再生晶圓等關鍵耗材 | EUV、先進製程、擴產 | 穩定成長 |

台股半導體設備股,大致可以拆成六大核心族群:

對投資人來說,最重要的不是只看「有沒有設備題材」,而是看公司到底位在供應鏈的哪一段。因為純度越高、技術門檻越高、交機金額越大,EPS 爆發力通常也越強。

下面這張表,幫你把台股常見的半導體設備概念股依族群整理,方便快速掌握誰是核心、誰是延伸題材。

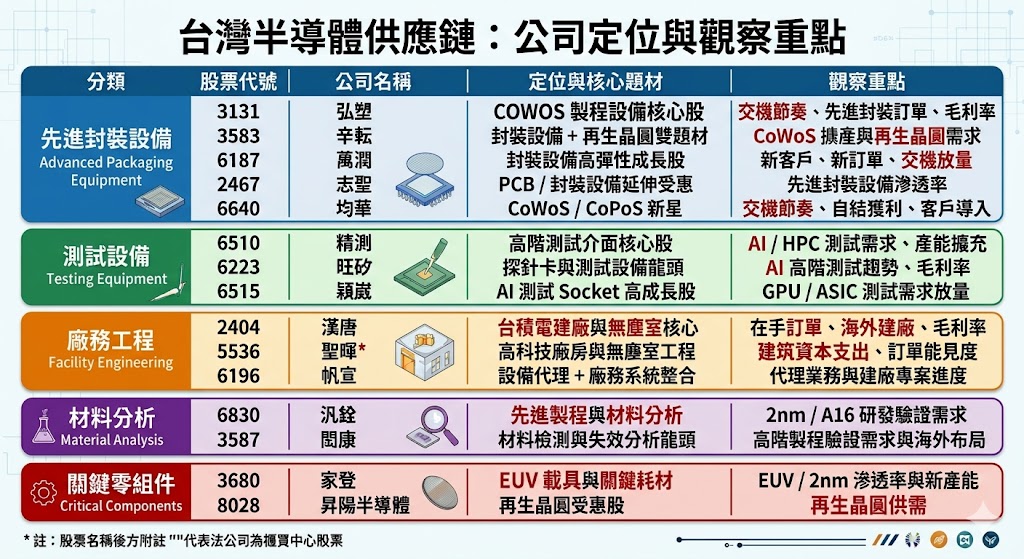

| 分類 | 公司 | 定位 | 觀察重點 |

|---|---|---|---|

| 先進封裝設備 | 3131 弘塑 | CoWoS 製程設備核心股 | 交機節奏、先進封裝訂單、毛利率 |

| 先進封裝設備 | 3583 辛耘 | 封裝設備 + 再生晶圓雙題材 | CoWoS 擴產與再生晶圓需求 |

| 先進封裝設備 | 6187 萬潤 | 封裝設備高彈性成長股 | 新客戶、新訂單、交機放量 |

| 先進封裝設備 | 2467 志聖 | PCB / 封裝設備延伸受惠 | 先進封裝設備滲透率 |

| 先進封裝設備 | 6640 均華 | CoWoS / CoPoS | 交機節奏、自結獲利、客戶導入 |

| 測試設備 | 6510 精測 | 高階測試介面核心股 | AI / HPC 測試需求、產能擴充 |

| 測試設備 | 6223 旺矽 | 探針卡與測試設備龍頭 | AI 高階測試趨勢、毛利率 |

| 測試設備 | 6515 穎崴 | AI 測試 Socket 高成長股 | GPU / ASIC 測試需求放量 |

| 廠務工程 | 2404 漢唐 | 台積電建廠與無塵室核心 | 在手訂單、海外建廠、毛利率 |

| 廠務工程 | 5536 聖暉* | 高科技廠房與無塵室工程 | 建廠資本支出、訂單能見度 |

| 廠務工程 | 6196 帆宣 | 設備代理 + 廠務系統整合 | 代理業務與建廠專案進度 |

| 材料分析 | 6830 汎銓 | 先進製程與材料分析 | 2nm / A16 研發驗證需求 |

| 材料分析 | 3587 閎康 | 材料檢測與失效分析龍頭 | 高階製程驗證需求與海外布局 |

| 關鍵零組件 | 3680 家登 | EUV 載具與關鍵耗材 | EUV / 2nm 滲透率與新產能 |

| 關鍵零組件 | 8028 昇陽半導體 | 再生晶圓受惠股 | 再生晶圓供需與先進製程擴產 |

若以「AI 受惠純度、先進封裝/測試趨勢、營運槓桿、未來 1~2 年 EPS 爆發潛力」來看,市場最常聚焦的設備股大致可分成以下梯隊:

| 梯隊 | 公司 | 爆發邏輯 | 特性 |

|---|---|---|---|

| 第一梯隊 | 3131 弘塑、6515 穎崴、6223 旺矽 | 高階封裝 / AI測試 / 探針卡需求同步成長 | EPS 爆發力最強,但估值通常也最高 |

| 第二梯隊 | 2404 漢唐、6510 精測、3583 辛耘 | 基本面穩、受惠趨勢長、能見度高 | 中期成長與穩定度兼具 |

| 第三梯隊 | 6640 均華、6187 萬潤、2467 志聖 | 交機彈性大、股價爆發力強 | 高成長但波動也更大 |

| 穩健延伸 | 3680 家登、6830 汎銓、3587 閎康、8028 昇陽半導體 | 屬於設備鏈延伸受惠股 | 成長較穩,但爆發速度通常不若核心設備股 |

若你是想找「最像主升段核心」的,通常會先看弘塑(3131)、穎崴(6515)、旺矽(6223);若你偏好「波動較低但仍吃到 AI 設備趨勢」的,漢唐(2404)、辛耘(3583)、精測(6510)通常會更適合列入長線追蹤名單。

AI GPU、ASIC 與高階運算晶片的封裝需求,持續推升 CoWoS 產能擴建,這也是目前先進封裝設備股最重要的成長來源之一。

若 FOPLP、Chiplet 與更多異質整合技術進一步成熟,設備升級不會只停留在 CoWoS,而是可能再開啟新一輪設備革命。

先進製程每往下一個節點,材料分析、製程控制、載具、再生晶圓與檢測需求都會同步增加,因此不只是封裝設備,整體設備鏈都有長線受惠機會。

結論:半導體設備股不是短線題材而已,而是 AI 產業資本支出最有機會延續 2~3 年以上的核心長多方向之一。

設備股最大的風險,就是資本支出一旦放緩,營運彈性會反向壓縮。換句話說,設備股上漲時最兇,修正時也常最明顯。

目前不少設備股市場給的估值,可能已經不是在交易今年,而是在交易明後年甚至更遠的獲利成長。只要成長速度稍低於預期,股價就容易出現震盪。

CoWoS、FOPLP、不同封裝路線之間若出現技術替代,或主要客戶下單節奏轉弱,都可能影響設備商的接單能見度。

設備股常會因為單一季交機、驗收、認列時間點不同,造成單季獲利波動很大,投資人不能只看單月營收或單季數字就過度樂觀。

提醒:設備股適合用「產業趨勢 + 資本支出 + 訂單能見度 + 估值位置」一起看,單靠題材熱度很容易追高。

若以台股市場討論度與受惠純度來看,3131 弘塑、3583 辛耘、6515 穎崴、6223 旺矽、2404 漢唐通常是最核心的幾檔。

現階段市場普遍認為先進封裝設備與 AI 測試設備,是最具爆發力的兩大主線。

可以研究,但要更重視估值與股價位階。因為不少設備股已不便宜,若只是看到題材熱就追價,短線風險會很高。

大方向上高度相關,但不同公司受惠程度不同。有些直接吃台積電擴產,有些偏向封測廠、測試廠或材料分析需求,所以還是要拆開看。

若公司位於高技術門檻、高純度且能持續吃到擴產趨勢的位置,的確有機會成為中長線成長股;但若只是題材延伸或短期交機題材,波動會更大。

半導體設備股,的確是這一輪 AI 產業最值得重視的核心方向之一。因為 AI 最終要落地,不可能只靠 GPU 題材喊夢,而是一定要回到晶圓代工、封裝、測試與建廠資本支出,而設備股剛好站在這條主線最前面。

但投資人也要很清楚,現在很多設備股股價反映的,已經不只是今年基本面,而是市場對 2027~2028 年獲利成長 的高度期待。這代表未來只要成長稍微放緩、交機時程遞延、客戶拉貨節奏不如預期,股價震盪就會很大。

所以真正重要的,不是「設備股有沒有題材」,而是要持續追蹤:誰的設備純度最高、誰的技術門檻最高、誰的交機最具能見度、誰的股價還沒完全反映未來獲利。設備股是大題材沒錯,但同樣也最需要估值紀律。

如果用一句話總結:設備股是 AI 產業最確定的長線主軸之一,但越熱門的時候,越要回頭看基本面與股價到底提前反映到哪一年。

Copyright © 2025 MY-LEARING 理財通 All rights reserved.